منبع: پایگاه خوشفکری

سرمایه تاثیر زیادی در موفقیت استارتاپ ها دارد اما اهمیت این تاثیر در موفقیت استارتاپ ها شاید در نوشته های فارسی زبان کمتر اشاره شده است. بر آن شدیم تا در خوشفکری، سلسله تحقیقاتی در مورد روشهای سرمایه گذاری در استارتاپهای موفق انجام داده و نتایج آن را با شما دوستان عزیز و فعالان حوزه کارآفرینی به اشتراک گذاریم.در این مطلب، صنعتی به نام “صنعت سرمایه گذاری در شرکت های نوپا” معرفی می شود. هدف این است که آنچه پشت پرده قرار دارد و صنعت عظیم کارآفرینی آمریکا را به پیش می راند، مورد بررسی قرار گیرد.

یک داستان آشنا

این نام ها همواره برای ما آشنا هستند: گوگل، آمازون، اپل، مایکروسافت، سیسکو، فیس بوک، eBay، اسکایپ، اینتل، تویتر، زینگا و… از طرفی موفقیت جوانان 18 تا 25 ساله و میلیاردر شدن آنها در عرض چندین سال باعث جلب توجه جوانان بسیاری در جای جای جهان و پروراندن آرزوهایی اینچنین شده است. آرزوی شهرت و میلیاردر شدن در سالهای اولیه جوانی آرزویی ممکن برای همگان شده است، تا جایی که برای نیل به این آرزو بیوگرافی کارآفرینان موفق جوان زیر ذره بین می رود و تا ریزترین جزییات بررسی می شود. دراین جا می توانید با استارتاپهای موفق در فناوری و صاحبان جوان آنها بیشتر آشنا شوید.

رویکرد تحلیلی

در تحلیل دلایل موفقیت استارتاپهای مشهور اولین واقعیت که به آن برخورد می کنیم «جغرافیای موفقیت» آنها یا «اکوسیستم» پرورش دهنده آنها است. به زودی متوجه می شویم که محل رشد اکثر آنها دره سیلیکون (Silicon Valley) می باشد. به سختی می شود در حوزه فناوری اطلاعات استارتاپ موفق خارج از Silicon Valley پیدا کرد. این واقعیت برایمان سرنخی موشکافانه برای ریشه یابی دلایل موفقیت استارتاپها شد. بررسی دقیق تر سرگذشت استارتاپهای موفق نشان می دهد در همان مراحل اولیه تشکیل استارتاپ سرمایه گذاری های هنگفتی در آن انجام شده است. این سرنخ را پی می گیریم و می بینیم که اصولا صنعتی به نام «صنعت کارآفرینی و سرمایه گذاری در استارتاپها» وجود دارد که تمام خاصیت های یک صنعت را دارد، با میلیاردها دلار گردش سرمایه و میلیون ها شغل در آن و صدها شرکت سرمایه گذاری و هزاران استارتاپ تحت حمایت، و فوران خلاقیت و ایده های جدید!

البته برخی دوستان ممکن است، به اشتباه تصور کنند که مقوله کارآفرینی خود به تنهایی «تجارت» یا «کسب و کار» نیست. تنها با نگاهی اجمالی به این نوشته می توان دید که بسیاری از برندهای مشهوری که می شناسیم تحت حمایت صنعت کارآفرینی و سرمایه گذاری Venture Capitalism رشد کرده اند.

معرفی صنعت کارآفرینی و سرمایه گذاری:

در اکو سیستم کارآفرینی آمریکا شبکه ای به هم تنیده از سرمایه گذران و کارآفرینان ایجاد شده است. انواع قوائد و قوانین مکتوب برای ارتباط دادن مطمئن و امن سرمایه گذار با کارآفرین ایجاد شده است. مراحل مختلف سرمایه گذاری در استارتاپها تعریف مشخصی دارند.یک کسب و کار نوپا در همان روزهای اولیه ایجاد خود می تواند مسیر مشخصی برای جذب سرمایه تعریف کند و این در واقع جزو بدیهیات می باشد که استارتاپ در همان ابتدای کار به فکر جذب سرمایه گذار باشد. انواع مختلف سرمایه گذار از «سرمایه مرحله کشت ایده» ( ترجمه پیشنهادی ما برای Seed Funding) گرفته تا شرکت های سرمایه گذاری (VC) همواره در کنار آن کسب و کار قرار دارند و در این مسیر کسب و کار را با پشتیبانی های مالی و مدیریتی خود حمایت می کنند.

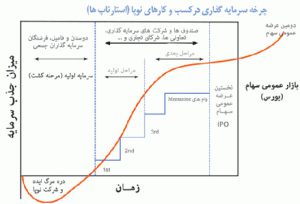

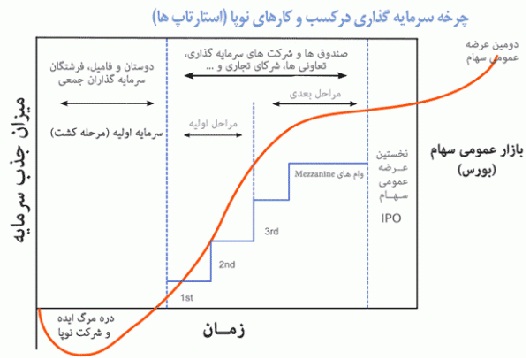

در تصویر زیر مراحل سرمایه گذاری در یک استارتاپ به خوبی نشان داده شده است.

چرخه سرمایه گذاری درکسب و کارهای نوپا (استارتاپ ها)

در ادامه سعی می شود درباره مراحل مختلف سرمایه گذاری در استارتاپها و جزییات آنها توضیح بیشتری داده شود.

پشتیبان اول، سرمایه گذار مرحله کشت ایده Seed Funding

اولین حامی استارتاپها سرمایه گذاران مرحله کشت ایده می باشند. یک کارآفرین می تواند با یک جستجوی محلی و یا اینترنتی افراد مختلفی برای سرمایه گذاری پیدا کند. در این مرحله سرمایه گذار طبق قوانین و فرمت های پذیرفته شده در بازار بخشی از سهام شرکت (کسب و کار نوپا) را خریداری می کند. شرکت، ارزش گذاری اولیه می شود و سپس سرمایه جذب می شود. سرمایه seed به معنی دانه گذاری است. یعنی سرمایه گذار به کسب و کار کمک می کند تا به درآمد اولیه برسد یا اینکه برای سرمایه گذاری های بعدی آماده شود. پول seed می تواند شامل کمک دوستان و فامیل و یا افراد خیّر (فرشتگان Angels) و یا سرمایه گذاران جمعی (Crowd Funding) هم بشود.

پول (Seed) می تواند برای فعالیت های اولیه مانند تحقیقات بازار یا توسعه محصول هزینه شود. خود کارآفرین هم می تواند از سرمایه گذاران اولیه باشد. سرمایه اولیه کارآفرین می تواند پس انداز یا وام باشد. سرمایه اولیه می تواند تا 50 هزار دلار را در بر گیرد. سرمایه Seed با سرمایه Venture Capital فرق دارد و دارای جزییات و پیچیدگی کمتری می باشد. ریسک در سرمایه گذاری Seed بالاتر از بقیه است چراکه پروژه کاملا برای سرمایه گذار مشخص نشده است تا بتواند آنرا ارزش گذاری کند.

سرمایه گذاری Seed یک سنت شناخته شده در آمریکا است و حتی در صنایع دیگر هم معنا دارد از جمله صنعت سینما، موسیقی، کمپین های سیاسی و … سرمایه گذار Seed بخشی از سهام شرکت را طلب می کند. سرمایه گذاران اولیه Seed عموما در قالب شبکه ای غیر رسمی و مردمی فعالیت می کنند. برخی از آنها افراد شناخته شده ای می باشند و برای خود برندی محسوب می شوند. ممکن است از کارآفرینان قدیمی می باشند یا سرمایه گذاران ریسک پذیری که همه جا وجود دارند. یک کارآفرین با چند جستجوی کوچک می تواند بسیاری از آنها را پیدا کند و از طرق مختلف از جمله ایمیل، وب سایت، تلفن و یا مراجعه به دفاتر کار آنها با سرمایه گذاران ملاقات کند. در آمریکا اصلاح Fund Raising یا جمع آوری سرمایه برای یک فعالیت (اقتصادی، سیاسی یا اجتماعی) یک فعالیت شناخته شده است. این نشان می دهد مساله سرمایه گذاری مرحله Seed در بین مردم جا افتاده است و به صورت بخشی از فرهنگ کاری درآمده است. تا جاییکه اصطلاح دیگری برای جمع آوری سرمایه از عموم مردم ایجاد شده است به نام Crowd Funding که در ادامه به آن پرداخته می شود.

گردآوری جمعی سرمایه Crowd Funding:

«قطره قطره جمع گردد، وانگهی دریا شود!» شاید بتوان گفت این ضرب المثل جانمایه ی این روش جذب سرمایه است. اهمیت جمع آوری سرمایه برای ایده های نوپا و حمایت عمومی از آن باعت ظهور پدیده دیگری به نام crowd funding یا “گردآوری جمعی سرمایه” و یا اصطلاحا «کمک های مردمی» شده است.

سرمایه گذاری جمعی

روش کار به صورت خلاصه به این گونه است که کارآفرین یا هر شخصی با هر هدفی به وب سایت های مربوطه مراجعه کرده و هدفش و هزینه های رسیدن به هدفش را تعیین می کند. هدف می تواند کارآفرینانه، اجتماعی، اقتصادی و… باشد. سپس عموم مردم برای آن هدف پول می پردازند. ممکن است انتظاری از بازگشت سرمایه خود نداشته باشند. گاهی تا 10 برابر سرمایه مورد نیاز برای هدفی یا ایده ای پول جمع می شود. نمونه ای از انواع Crowd Funding را در سایت gofundme می توان دید به عنوان مثال خرید کفش برای بلندقدترین فرد آمریکا و یا تامین هزینه سفر تفریحی برای یک بیمار سرطانی در 6 ماه آخر عمرش می باشد.

پشتیبان دوم، سرمایه گذار فرشته Angel Investor

پس از اینکه سرمایه گذاری مرحله کشت ایده (seed funding) به نتیجه رسید و کسب و کار جان گرفت حال نوبت به مرحله دوم سرمایه گذاری می رسد. در این مرحله سرمایه گذاران Angel وارد می شوند. میزان سرمایه گذاری آنها حدودا به 1 تا 2 میلیون دلار می رسد. سرمایه ها بیشتر شخصی می باشد. در آمریکا در سال 2010 اشخاص سرمایه گذار پشتیبان حدود 20 میلیارد دلار را در 61000 شرکت نوپا سرمایه گذاری نموده اند. این میزان سرمایه گذاری توسط اشخاص حقیقی نشان از اهمیت و عمق موضوع در فرهنگ کسب و کار آن کشور دارد. با این حال مدل سرمایه گذاری Angel ها هنوز ایراداتی دارد که قوانین آمریکار در پی رفع و تسهیل آن می باشند.

آنها گاها کارآفرینان یا مدیرانی بازنشسته می باشند. طبق آمار سال 2007 آمریکا حدود 285000 سرمایه گذار Angel در کشور وجود داشته است. Angel ها دارای انجمن ها، اتحادیه ها، دفاتر کاری گروهی و شخصی می باشند. آنها گاها افراد شناخته شده صنعت می باشند که در جستجوی سرمایه گذاری بر روی شرکت های آینده دار هستند.

یکی از مهارت های مهمی که قبل از جذب سرمایه Angel مورد نیاز است همانا ارزش گذاری (Valuation) شرکت می باشد تا به خوبی سهم سرمایه گذار بعد از آوردن پول به داخل کسب و کار مشخص شود. این مساله به Pre-money Valuation مشهور است که بررسی آن خود مطلب دیگری می طلبد. Angel ها فاصله بین سرمایه گذاری Seed و سرمایه گذاری VC را پر می کنند.

پشتیبان سوم Venture Capital

پس از آنکه سرمایه گذاری 1 تا 2 میلیون دلاری اشخاص Angel به ثمر رسید آنگاه نوبت به VC ها می رسد. تفاوت VC با Angel این است که Angel ها عموما دارای شبکه ای غیر رسمی از سهامداران حقیقی می باشند که به صورت شخصی و نسبت به علایق شخصی بر روی استارتاپها سرمایه گذاری می کنند. اما VC ها مانند Angel ها شخص نیستند بلکه آنها شرکت های سرمایه گذاری هستند که به طور اختصاصی و حرفه ای بر روی استارتاپها و شرکت های نوپا سرمایه گذاری می کنند.

شاید به همین خاطر باشد که به آنها Venture (با تلفظ ونچر) به مضمون «ریسک طلب و ماجراجو» می گویند. VC به صورت ویژه و تمام وقت بر روی کسب و کارهایی که مراحل اولیه رشد خود را گذرانیده اند سرمایه گذاری می کند. آنها دارای قوانین و قراردادهای پیچیده تر و پرعمق تر نسبت به Angel ها هستند. VC ها سرمایه بیشتر از یک میلیون دلار را تامین می کنند. شرکت سرمایه گذاری VC نه تنها برای کسب و کار پول فراهم می کند بلکه مجموعه ای از امکانات مدیریتی و مشاوره ای فراهم می کند. امکاناتی از قبیل مشاوره استراتژی، بازاریابی، استخدام مدیریان با تجربه، حسابداری و… که برای رشد کسب و کار لازم است را فراهم می کند.

VC یک سبد (Portfolio) از انواع سرمایه گذاری بر روی کسب و کارهای نوپای مختلف دارد که مدام در حال مدیریت آنها می باشد. مانند همان کاری که صندوق های سرمایه گذاری فعال در بورس تهران انجام می دهند. با این تفاوت که آنها سبد سهام شرکت های بزرگ دارند اما VC ها یک سبد از کسب و کارهای نوپا و آینده دار دارند! شرکت سرمایه گذاری VC به شرکت ها کمک می کند تا به مرحله عرضه عمومی (IPO) برسند.این نقطه را Exit Point یا نقطه خروج می نامند. یعنی شرکت به مرحله ای رسیده که می تواند به سوی عرضه عمومی خارج شود.

به صورت میانگین 30 تا 40 درصد شرکت های نوپای موجود در پورتفولیوی VC شکست می خورند. لذا باید برگشت سرمایه بقیه شرکتهای نوپا به اندازه ای باشد که ریسک را پوشش دهد. در حالت موفق شرکت نوپای خوب می تواند 20 تا 30 برابر ارزش اولیه خود سودآوری داشته باشد. سود حاصل از خارج شدن یک شرکت موفق از Portfolio، صرف سرمایه گذاری مجدد بر روی سایر شرکت های نوپا می شود.

طبق آمار سال 2010 آمریکا حدود 462 شرکت VC در آمریکا فعالیت نموده اند و هر کدام به صورت میانگین 150 میلیون دلار سرمایه گذاری داشته اند که مجموعا حدود 22 میلیارد دلار در 2749 شرکت سرمایه گذاری داشته اند. شرکت های VC حدود 12 میلیون شغل را در آمریکا پوشش می دهند. این آمار نقش مهم آنها در کارآفرینی را نشان می دهد و همین مساله باعث توجه ویژه دولت و قانون گذاران به تسهیل فرایندهای آنها شده است. اهمیت آن را می توان از اشاره های متعدد رقیبان انتخاباتی آمریکا در کارزارهای انتخاباتی حدس زد. VC ها بخشی از سرمایه خود را از موسسات حقوقی مانند بیمه، بانک، pension fund (صندوق های بازنشستگی)، endowment (اوقاف مالی هدیه شده) و … تامین می کنند.

شرکت های VC سرمایه گذاران ماهری هستند که به صورت بلند مدت فعالیت می کنند. آنها سرمایه متعلق به سرمایه گذاران جزء را مدیریت می کنند. کسانی که سرمایه می آورند می شوند limited partner و کسانی که سرمایه را مدیریت می کنند می شوند general partner. سایت اینترنتی انجمن ملی سرمایه گذاران ونچر حاوی مطالب و مستندات مفیدی در مورد این شرکت ها می باشد.

شرکت های VC حدود 7 تا 10 سال بر روی شرکت نوپا سرمایه گذاری می کنند. این نشان از نوع نگرش بلند مدت و با تحمل نسبت به سرمایه گذاری نوپاها دارد. سود را زمانی تشخیص می دهند که شرکت به مرحله عرضه عمومی برسد. به صورت میانگین 20 درصد شرکت های VC سودهای هنگفتی نصیب صاحبان سرمایه می کند.

در اینجا می توانید لیستی از انواع VC در کشورهای مختلف را مشاهده نمایید. چند نمونه از شرکت های معتبر VC به همراه تعداد شغل ایجاد شده به شرح زیر می باشد:

Canaan Partners دارای 600 شغل

Columbia Capital دارای 5190 شغل

Grotech Ventures دارای 10110 شغل

406 Ventures دارای 822 شغل

در اینجا می توانید برندهای مشهوری را که زمانی استارتاپ بوده اند و توسط VC ها حمایت شده اند مشاهده نمایید.

برنامه Shark Tank از تلویزیون ABC پنل هایی برای گفتگوی سرمایه گذاران و کارآفرینان ایجاد نموده است.

تکثیر سرمایه گذار:

نکته جالبی که وجود دارد این است که مکانیزم سرمایه گذاری به گونه ای تعریف شده است که در آینده خود استارتاپهای موفق(که اکنون شرکت های بزرگی شده اند) خود می شوند بزرگترین حامی استارتاپها و وزنه ای بزرگ در آن صنعت چراکه خود بیشترین سود را از آن برده اند و این یعنی تکثیر مستمر حامیان از میان پرورش یافتگان و یک دور دائمی بهره وری. به عنوان مثال شرکت گوگل حامی کارآفرینان می شود. یاجک دورسی بنیانگذار تویتردر اینستاگرام سرمایه گذاری می کند.

در ادامه مطلب سعی می شود تحلیل بر وضعیت موجود سمایه گذاری در استارتاپ های ایرانی انجام شده و تفسیری متفاوت از آن ارائه شود.

نمونه ایرانی:

متاسفانه تعدادی از عزیزانی که در حوزه های مختلف وب فارسی فعالیت می کنند و تریبون های غیر رسمی اما پر مخاطبی در اختیار دارند، به صورت ناخواسته و یا از سر بی اطلاعی، با کم اهمیت جلوه دادن «صنعت کارآفرینی و سرمایه گذاری» و پر اهمیت جلوه دادن بیش از اندازه ایده و ایده گزار، علاقمندان و صاحبان ایده را به سمتی هدایت می کنند که انگار برای رسیدن به موفقیت تنها یک ایده جادویی لازم است و بس.

از طرف دیگر، فرهنگ سرمایه گذاری در کسب و کارهای نوپا برای تبدیل ایده به پدیده، در جامعه ما بیشتر به شکل قومی و فامیلی در کسب و کارهای خانوادگی جا افتاده است و کمتر سرمایه گذاری پیدا می شود که در ایده یا شرکت نوپای دیگری سرمایه گذاری کند و مدت زمان طولانی به انتظار به ثمر رسیدن «دانه» کاشته شده اش بماند. در اینجا اگر بخواهیم نمونه ایرانی از کمک های مردمی (Crowd Funding) نام ببریم می توان به موسسه محک شاره کرد که در سالهای اخیر روشهای خلاقانه زیادی مبتنی بر شبکه الکترونیک بانکی و اینترنت برای جمع آوری کمک ایجاد کرده است. نمونه دیگر ان می توان مجمع خیرین مدرسه ساز باشد. کمک های مالی و بدون انتظار مردم برای کمک به امر مدرسه سازی نشان می دهد در صورتیکه سازوکاری برای همکاری ایجاد شود می توان سرمایه های زیادی جمع آوری کرد. و چه کاری بهتر از اشتغال و کارآفرینی و سودآوری زیادی که برای سرمایه گذار به همراه دارد.

روش و ساختاری برای جذب سرمایه:

فرهنگ سرمایه گذاری و خطر پذیری در میان اقشار مردم ایرانی وجود دارد. آنچه که ضعیف وجود دارد همانا روش و ضابطه و ساختار برای اتحاد سرمایه و اندیشه است. هر ساله خیرین مدرسه ساز میلیاردها تومان صرف امر خیر مدرسه سازی می کنند چراکه برای جذب آنها روش وجود دارد و انجمن هایی برای ارتباط با خیرین مدرسه ساز وجود دارد.باید گفت که با وجود روش و قائده حتی کلاه برداری های کلان هم صورت می گیرد. به عنوان مثال کلاه برداری برخی شرکت های قلابی لیزینگ و پیمانکار ساختمانی و… که با تدوین روشهای ساختمند (اما کلاه بردارانه) پول های میلیاردی اخاذی می کنند.اینها همه نشان می دهد اگر روش وجود داشته باشد فرهنگ مشارکت هم می تواند وجود داشته باشد.

ادبیات سرمایه گذاری:

مروری بر انواع لغات و اصطلاحات جاری در کسب و کارها نشان از عمیق بودن و غنی بودن قضیه دارد. برای بسیاری از این لغات شاید نتوان معادلی پیدا کرد و این برمی گردد به ضعف ساختاری در فرهنگ سرمایه گذاری. هنگامی که در اکو سیستم کارآفرینی انواع و اقسام سرمایه گذاری ها موجود باشد آنگاه لایه های عمیق و غنی از حمایت ها ایجاد خواهد شد. این باعث می شود کارآفرین بزرگترین دغدغه اش یعنی سرمایه را رفع شده ببیند. او کافی است با یک جستجو در میان صدها شرکت و شخص سرمایه گذار با آنها ارتباط برقرار کند. آنگاه کافیست بتواند نظر آنها را جلب کند. برای اینکار باید مدل درآمدی مناسبی برای آینده کسب و کار خود برای سرمایه گذار تصویر کند. این همان چیزی است که سرمایه گذار را جذب می کند. کارآفرین برای جذب سرمایه گذار مجبور می شود جدی تر فکر کند و ابعاد قضیه را بهتر ببیند و خوشبینی های بیهوده را حذف کرده و به جای آن به فرصت های واقعی بیاندیشد. اگر کارآفرین بتواند نظر سرمایه گذار را جلب کند آنگاه این مهمترین گام در موفقیت استارتاپش خواهد شد.مروری بر ادبیات موضوع در فرهنگ کسب و کار ایران نشان می دهد به مساله توجه شده است. در واقع الگوهای مشابه و قوانین مشابهی هم می توان در قوانین تجارت کشور پیدا کرد. اما تفاوت مهم در این است که قوانین موجود برای شرکت های بزرگ و جان گرفته طراحی شده است. متاسفانه در این جا الگویی برای حمایت از کارآفرین و اتحاد او با سرمایه گذار مشاهده نمی شود.

لزوم تخمین صحیح هزینه ها:

اگر با یک کارآفرین جوان در کشور گفتگو کنیم و از او بپرسیم که برای سرمایه گذاری در کسی و کار خود به چه میزان سرمایه نیاز دارد ممکن است پاسخی نداشته باشد و یا ممکن است ارقام بسیار کمتر و خوشبینانه تری را ذکر کند. اما اگر همین ارقام را در کسب و کارهای سیلیکون ولی جستجو کنیم می بینیم که کوچکترین کسب و کارها توانسته اند حداقل 500 هزار دلار برای اوائل کار خود جذب کنند. البته این عدد ممکن است به نظر بسیار بزرگ باشد چراکه با معادل سازی آن در پول ملی بیش از یک میلیارد تومان را رقم می زند اما واقعیت این است که برای جهانی شدن به همین میزان برای شروع نیاز است.

تامین سرمایه به همراه تمام تجهیزات و امکانات و مدیریت و… کسب و کارها ارزان نیست. اما اگر اهداف اقتصادی جدی پشت کسب و کار وجود داشته باشد به این میزان سرمایه گذاری نیاز است. آن وقت است که یک شرکت می تواند پایش از مرزها بیرون گذاشته و درآمدهای واقعی داشته باشد. چرا برخی وبلاگ های فارسی یا سایت های پر کاربر هنوز درآمد خود را از طریق تبلیغات ناچیز درآورده و مدل شناخته شده ای برای درآمد و طبعا جذب سرمایه گذار و طبعا توسعه کسب و کار خود ندارند؟

نقدی بر سرمایه گذاران استارتاپ ویکند تهران:

در واکاوی صورت گرفته برای استارتاپ ویکند تهران می خوانیم که سرمایه گذاران شرکت کننده در رویداد برنامه مشخصی برای حمایت از استارتاپ ها نداشتند! در واقع لازم است در رویدادهایی اینچنین رویکرد مشخص تری از طرف سرمایه گذاران مشخص باشد. چند سوال در مورد سرمایه گذاران حاضر در رویداد مطرح است:

آنها جزو کدام دسته بودند؟

چه استراتژی ای برای سرمایه گذاری داشتند؟

طبق کدام فرمت حقوقی سرمایه گذاری بر روی ایده انجام می شود؟

معیار ارزشگذاری آنها برای سنجش ارزش ایده چقدر بود؟

مدل شراکت آنها چگونه است؟ سهم کارآفرین و سهم سرمایه گذار چقدر است؟

و بسیاری سوالات بی پاسخ دیگر که نیاز به تحقیق و پژوهش و مطالعات تطبیقی توسط افراد فعال در صنعت دارد.

دریغا اگر تا اینها روشن نشود سرمایه های ارزشمند همچنان در جیب سرمایه داران باقی خواهد ماند و ایده های ارزشمند همچنان در ذهن کارآفرینان دست خالی می ماند و در این میان آنچه نمی ماند همانا بهره وری و اشتغال و ثروت بیشتر برای هر دو طرف است.

البته ناگفته نماند که نمونه هایی از حمایت های دولتی و نیمه دولتی از استارتاپها در برخی کشورها وجود دارد. نمونه ای از آنها وام های خوداشتغالی و طرح های مشارکتی می باشد که تاحدودی مساله سرمایه را پوشش می دهند اما نقدهایی بر آنها وارد است:

وام خود اشتغالی: نهایت حمایتی که در برخی کشورها می شود همین وام های خود اشتغالی است. اما این فقط یک وام است. روش در کنارش نیست! راهنمایی و هدایت در کنارش نیست. اکو سیستم قوی در کنارش نیست. وام فقط قسمت بسیار کوچکی از صنعت می باشد. یک صنعت یعنی سرمایه، قانون، فرهنگ و…

طرح مشارکتی: ممکن است نمونه دیگر آن طرح مشارکتی باشد. اما هیچکدام در مقیاس کوچک و خودجوش مردمی وجود ندارند. بلکه فقط برای پروژه ها و کسب و کارهای بزرگ طراحی شده است.

آیا اکنون نمی توان نتیجه گرفت که موفقیت افرادی مانند مارک زاکربرگ در ایجاد فیس بوک شاید فقط 10 درصد نقش اصلی را داشته و اگر اینچنین اکو سیستمی در هرجایی موجود باشد می توان شاهد نوآوری های گسترده بود؟